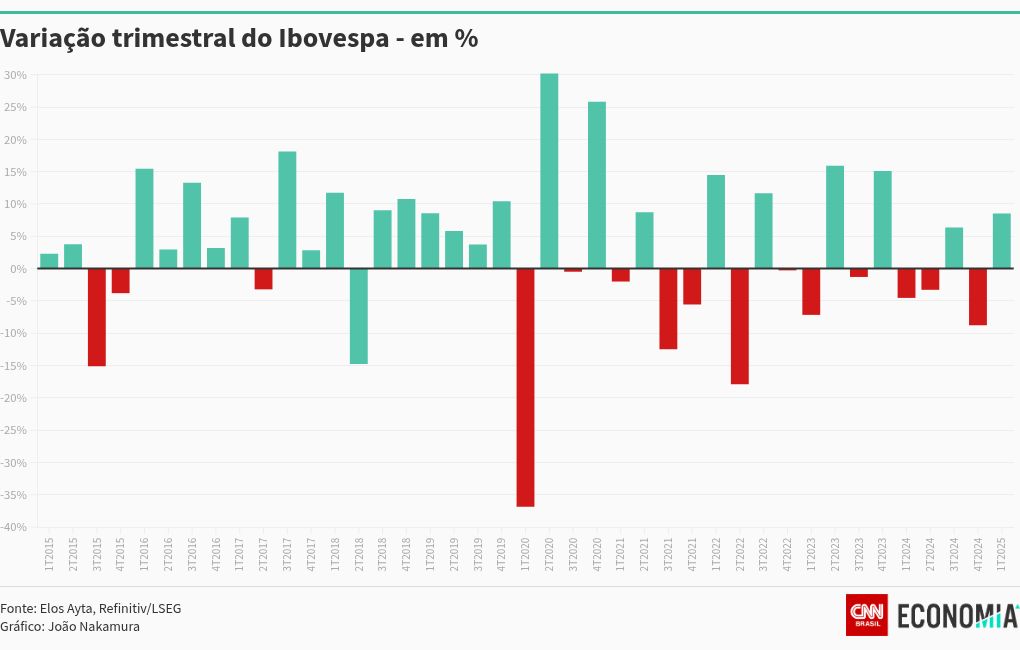

O Ibovespa e o câmbio tiveram, em 2025, o melhor primeiro trimestre desde o mesmo período de 2022.

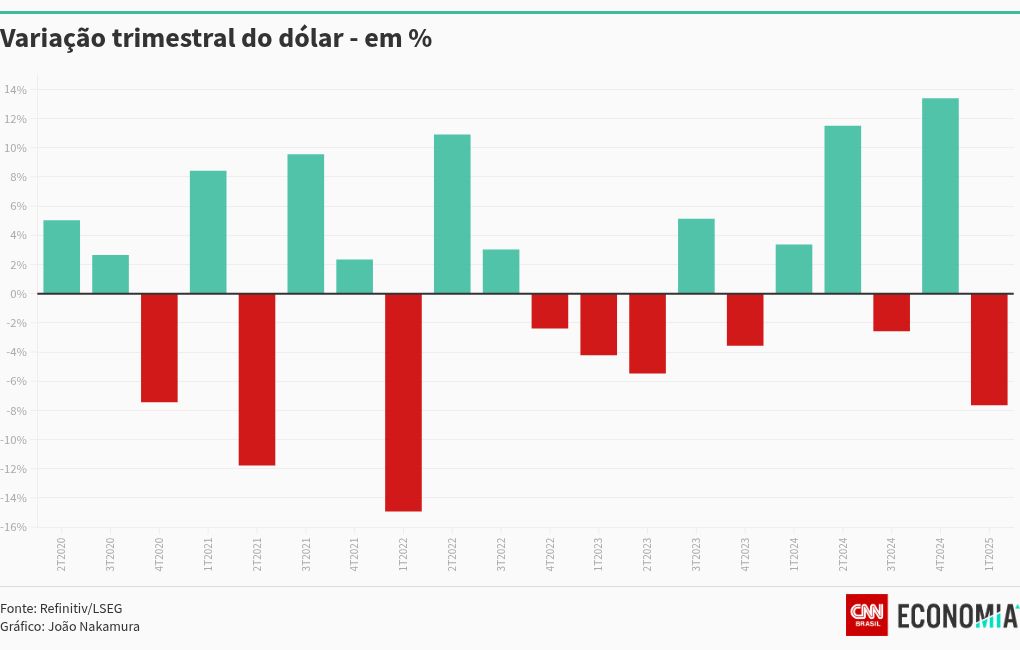

Enquanto a bolsa brasileira subiu 8,51% nos primeiros três meses do ano, o dólar cedeu 7,65%.

“A principal explicação tanto para o comportamento da bolsa quanto para o mercado de câmbio vem daquele incidente de dezembro de 2024 onde uma incerteza política e econômica acabou culminando num processo muito agudo de desvalorização da moeda brasileira e de perda de valorização doméstica”, observa André Fernandes, economista-chefe na Estudo Econômica.

Posteriormente tensões geradas no mercado pelo anúncio da isenção do Imposto de Renda (IR) para quem recebe até R$ 5 mil em paralelo ao pacote de ajuste fiscal — o que foi visto como um erro de timing do governo –, Fernandes pondera que houve uma correção.

Finalmente de contas, o movimento destes três meses é o completo oposto do comportamento do mercado no final do ano pretérito.

O principal índice da bolsa brasileira fechou 2024 aos 120.283,4 pontos, queda de 10,08% ao longo do ano. Só nos últimos três meses de 2024, a baixa foi de 8,75%.

Secção dessa subida atual foi possibilitada exatamente pelo momento de baixa do termo do ano.

“A potente menoscabo dos ativos domésticos no ano pretérito criou uma base para a recuperação atual. Mesmo com a Selic em dois dígitos desde 2022, muitos ativos na bolsa apresentam preços atrativos”, avalia Gustavo Trotta, sócio da Valor Investimentos.

“Outrossim, o índice preço sobre lucro (P/L) estava em níveis historicamente baixos, o que sustentou o movimento de reajuste nos últimos meses”.

Trotta ressalta que o fluxo de capital estrangeiro tem sido um dos principais motores da recuperação da bolsa.

De um lado, os recursos do exterior têm vindo para o Brasil atraídos pelos maiores rendimentos proporcionados pela Selic elevada – hoje em 14,25% ao ano – e ainda com tendência de subida.

Do outro, exatamente os ativos mais baratos no Brasil.

“Seguimos observando para o Brasil um cenário em que o valuation está barato demais para ignorar”, aponta Matheus Amaral, profissional em renda variável do Inter.

E dados da B3 comprovam esse cenário: entre janeiro e março deste ano, o mercado de ações do Brasil registrou a ingressão de R$ 12 bilhões, até a última sexta-feira (28), o oferecido mais recente disponibilizado pela bolsa.

No mesmo período do ano pretérito, o resultado era o oposto, com a saída de quase R$ 23 bilhões.

Demais, as incertezas em torno da política mercantil do presidente dos Estados Unidos, Donald Trump, e seu potencial impacto nos juros do Federalista Reserve (Fed) têm afugentado o investidor do mercado norte-americano.

“As preocupações concentram-se na incerteza quanto à implementação das políticas tarifárias pelo governo Trump e nas negociações subsequentes. […] Apesar de mais um dia de aversão ao risco e do fortalecimento do dólar em relação às moedas de países desenvolvidos, o real é uma das poucas divisas que se valoriza nessa segunda-feira”, pontua Bruno Shahini, profissional em investimentos da Nomad.

Amaral, do Inter, destaca que dos países emergentes atingidos pelas tarifas de Trump, o Brasil é, até o momento, um dos menos impactados.

Um ponto que também é levantado por Breno Falseti, gestor de investimentos e sócio da Rubik Capital, é o dos estímulos realizados pelo governo da China, o que favorece setores parceiros do país, uma vez que exportadores de commodities brasileiros.

“Esse envolvente mais construtivo para o gigante asiático contribui para uma expectativa mais positiva quanto ao desempenho das exportações brasileiras”, afirma Falseti.

Essas tensões devem seguir pautando o mercado pelos próximos meses, enquanto o investidor continuará caçando oportunidades por cá.

“O cenário para os próximos meses ainda é reptador, com o mercado acompanhando de perto a trajetória da inflação global, as decisões de política monetária nos Estados Unidos e o desempenho da economia chinesa. Enquanto isso, o investidor brasiliano segue sisudo às oportunidades e aos riscos que cada classe de ativo pode oferecer”, argumenta Einar Rivero, CEO da consultoria Elos Ayta.